Mercados: Cuánto rinde hoy en dólares guardar los granos unos meses

31/10/2018 - CLARIN

Un análisis de los carries que ofrece el mercado entre las principales posiciones de los futuros, en trigo, soja y maíz. Descripción de la consultora FC Stone. CLARÍN

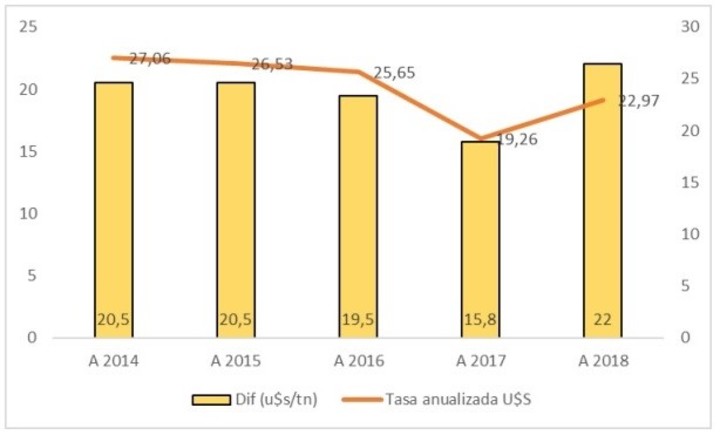

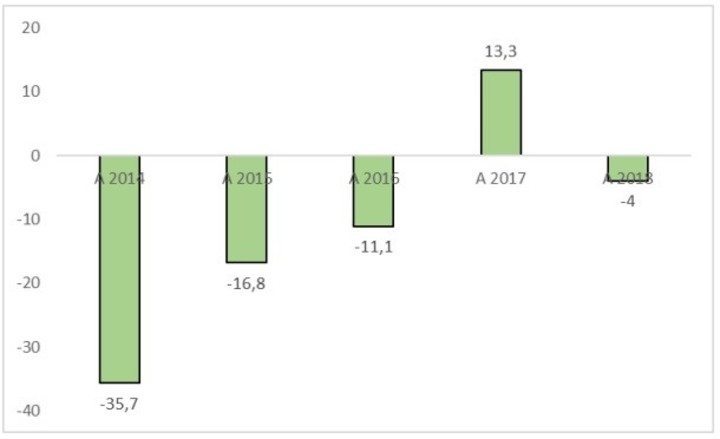

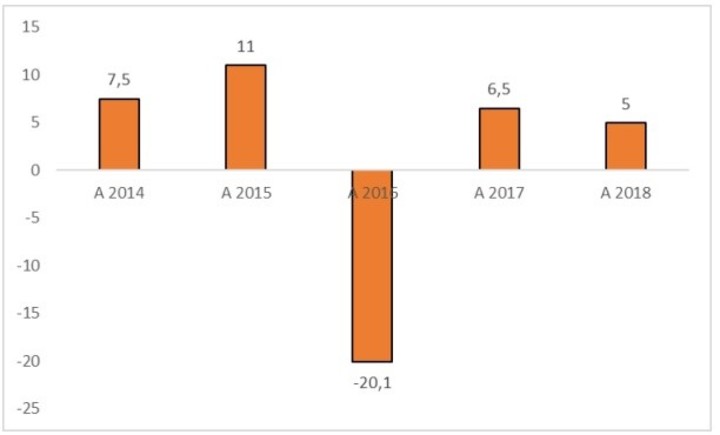

El trigo ofrece hoy una diferencia de 22,97% en dólares entre la posición enero, la típica de la cosecha argentina y la de julio. En tanto, la soja brinda una diferencia inversa de 4 US$ entre noviembre y mayo. En el caso del maíz, la brecha entre diciembre 2018 y abril 2019 está en niveles de 5 US$ por tonelada.

El análisis cultivo por cultivo de la consultora FC Stone.

Trigo

El carry entre la posición enero y julio en el Matba sobre Buenos Aires se sitúa en u$s 22/tn, lo que representa una tasa implícita anualizada en dólares del 22,97%. Si bien la tasa no es la más alta en la serie que se analiza partiendo desde el 2014 a mediados de octubre, se incentiva el traslado de ventas sobre la posición diferida. Ajustados stocks para la campaña que termina y la que comienza.

En el mes de octubre la posición enero ha pasado de U$S 202/tn a U$S 191,5/tn, con una caída de U$S 10,5. En el mismo lapso el disponible pasó de U$S 262/tn a U$S 198/tn, con una caída de u$S 64/tn.

La posición julio ha pasado desde inicios de octubre de U$S 222,5/tn a U$S 213,5/tn, con una caída de U$S 9/tn. A la fecha se llevan comercializadas 16,5 mill.tt, el 92% de la producción.

Con respecto a la campaña 2018/19, se llevan comercializadas 6,8 mill.tt de las 19.7 mill.tt estimadas de producción. El porcentaje comercializado alcanzó el 34% cifra elevada si se lo compara con el 23% que mostraba a misma fecha el año pasado.

Las DJVE de la campaña 2017/18 alcanzan las 11,98 millones de toneladas, mientras que las de la campaña 2018/19 estan en niveles de 5,8 millones de toneladas.

Soja

El inverse entre la posición noviembre y mayo 2019 se encuentra en u$s 4/tn. La posición mayo ha perdido cerca de u$s 10/tn desde inicios del mes de octubre, noviembre ha perdido cerca de u$s 19,5/tn.

El disponible se negocia en valores de u$s 250/tn, con un diferencial cercano a los u$s 2/tn contra noviembre, y U$S 2 por encima de mayo 2019.

Soja disponible sin demasiada resistencia, 53 millones de toneladas se esperan de cosecha, a lo que se suman 127 millones de Estados Unidos y otros 120 de Brasil, con China con potencialmente menor nivel de demanda.

El Fas teórico de la exportación en el mercado local está en niveles de U$S 258/tn, el de la industria apenas llega a U$S 236/tn.

El total comercializado a la fecha es de 33 mill.tt, el 93,9% de la producción de 35.1 mill.tt. Restan comercializar sólo 2,14 mill.tt, comparado con las 19,2 mill.tt observadas a misma fecha el año pasado.

De la campaña 2018/19 se lleva comercializado el 5% de la producción estimada el 53 mill.tt. lo que representa 2,7 millones de toneladas, inferior a las 4,9 mill.tt a misma fecha el año pasado. En la semana solo se incrementaron 106.000 toneladas con respecto a la semana anterior.

Maíz

El carry ente la posición diciembre 2018 y abril 2019 está en niveles de U$S 5/tn. Diciembre en el mes de octubre ha bajado cerca de U$S 8/tn y la posición abril lo ha hecho en U$S 2/tn. La tasa implícita entre el disponible y la posición abril está en niveles del 25,6%. El producto que tenga disponible le conviene venderlo como cosecha nueva con entrega y pago en abril.

El riesgo es que el maíz viejo sin vender se termine comiendo el pase, y la posición abril vaya al precio del disponible.

La gran oferta de maíz disponible no puede ser absorbida por la exportación a menos que el precio le permita comprar disponible y pasar la posición a futuro para entrega y embarque en Febrero Marzo. La principal demanda viene hoy de la industria.

Al 17 de octubre se llevaban comercializadas 23 mill.tt de las 31 mill.tt de producción. Esta cifra representa el 74%.

Para la campaña 2018/19 se estima una producción de 43 mill.tt. Se llevan comercializadas a la fecha 4,4 mill.tt, cifra que supera las 3,1 mill.tt del año anterior.Para la campaña 2018/19 se estima una producción de 43 mill.tt. Se llevan comercializadas a la fecha 4,3 mill.tt, cifra que supera las 3 mill.tt del año anterior. Las DJVE alcanzan las 4,27 millones de toneladas.